Meerwaardebelasting bij verkoop onroerend goed

Wanneer je in Vlaanderen een woning of appartement verkoopt als particulier binnen de vijf jaar na de aankoopakte, kan het zijn dat je meerwaardebelasting moet betalen.

UITZONDERING: je gezinswoning, dit is de woning waarin je gedomicilieerd bent, is niet onderworpen aan deze belasting. Ook bij onteigening betaal je geen meerwaardebelasting of op onroerende goederen eigendom van minderjarigen of personen die onder bewindvoering staan.

Wanneer je echter een tweede woning hebt die je bijvoorbeeld verhuurt of een tweede verblijf aan de kust, en je verkoopt deze met winst binnen de vijf jaar na aankoop, dan moet je op die winst meerwaardebelasting betalen.

Niet leuk, want de meerwaarde (winst dus) die je gerealiseerd hebt wil je liever niet zomaar aan de belastingen afgeven. Je kan natuurlijk gewoon 5 jaar wachten om opnieuw te verkopen, want dan geldt deze maatregel niet meer. Of je kan door de zure appel heenbijten en even beginnen rekenen, want de meerwaarde bereken, is niet zomaar verkoopprijs min aankoopprijs. Je mag kosten in rekening brengen of de forfaitaire aftrek gebruiken.

Belangrijke weetjes:

- voor verkoop van bebouwde onroerende goederen is de termijn 5 jaar. Na 5 jaar wordt er geen meerwaardebelasting meer gerekend.

- de meerwaardebelasting voor bebouwde onroerende goederen bedraagt 16,5% (plus gemeentebelasting)

- voor onbebouwde onroerende goederen (gronden) is de termijn anders, en zijn er twee heffingsgronden (33% voor verkoop binnen de 5 jaar en 16,5% voor verkoop tussen het 5e en 8e jaar).

- de termijn wordt berekend van aktedatum tot aktedatum

Hoe bereken ik de meerwaarde?

netto aankoopprijs:

* prijs van de aankoop verhoogd met een forfaitair percentage van 25% of met de werkelijke kosten wanneer deze hoger zouden zijn dan 25%.

* kosten van investeringen gedaan door een geregistreerd aannemer

* forfait van kosten van 5% per volledig jaar op de aankoopprijs

netto verkoopprijs:

* prijs verminderd met de verkoopkosten: dus kosten van de makelaar, advertentiekosten e.d.

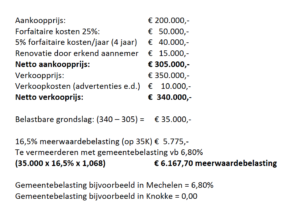

Een voorbeeld rekensommetje

Stel, je koopt een woning aan op 4 februari 2016 (=aktedatum) voor €200.000 euro. Op 5 februari 2020 (=aktedatum) wordt de woning verkocht voor € 350.000,-. Dit is dus 4 jaar later.

Een verwittigd man of vrouw is er twee waard. Bekijk dus zeker goed alle timings en maak je rekensommetje voor je beslist om te verkopen. Zo ben je volledig ingelicht en kom je niet voor onaangename verrassingen te staan bij de verkoop. Je makelaar zou je hier ook bij moeten kunnen helpen.

Nog vragen over meerwaardebelasting bij verkoop van onroerend goed of een ander vastgoed-gerelateerd onderwerp? Contacteer me gerust!

Sophie Vandewalle – Vastgoedmakelaar-expert,

Zaakvoerder Immo SIR

*Bron tarieven gemeentebelasting: https://financien.belgium.be/sites/default/files/downloads/111-tarieven-gemeentebelasting-2019.pdf

*Foto credit: Het Nieuwsblad